| “五经普”微故事(五) 制造成本如何计算? | 您所在的位置:网站首页 › 菜单成本 鞋底成本怎么算 › “五经普”微故事(五) 制造成本如何计算? |

“五经普”微故事(五) 制造成本如何计算?

|

第五次经济普查 五经普 学习课堂 为向社会群众及各方单位普及第五次全国经济普查知识,高新区开设“第五次全国经济普查学习课堂”宣传专栏。

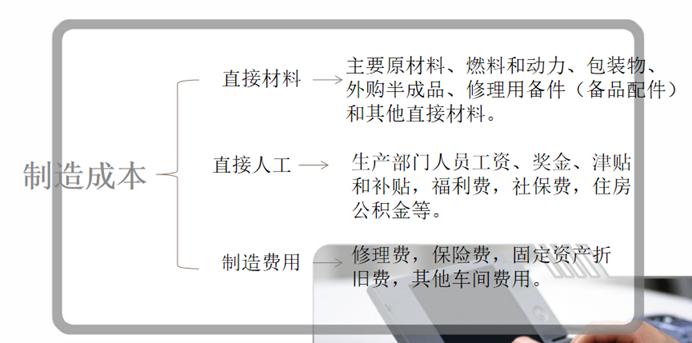

制造成本如何计算? 企业统计人员在填写统计报表中的制造成本时,经常出现错填情况。下面,从两个案例分析中带您了解制造成本的计算方法。 【案例一】某企业统计人员把制造成本与营业成本混淆,认为二者数据一致,制造成本、营业成本均上报数据19726千元,导致制造成本上报错误。经四宝山街道统计人员现场核查指导,企业重新计算制造成本,将制造成本数据从19726千元修正到21832千元。 【案例二】某企业自产的产品完工入库,转入“产成品”会计科目后,再加工时领用该产品时又转回“生产成本”会计科目继续核算,导致这部分成品的价值重复计算,最初制造成本上报数据为421750千元,大于其工业总产值上报数据405531千元。经四宝山街道统计人员现场核查指导,企业剔除领用的自产自耗成品价值,制造成本数据更正为348000千元。 【案例分析】 制造成本按照“产品制造成本跟着产值走”原则,即只要计算工业总产值,就要计算相应的产品制造成本,只要不计算工业总产值,就不计算相应的产品制造成本。例如,如果通过“生产成本”会计科目归集的部分原材料被企业转卖,未形成产成品入库,从而不计算工业总产值,则这部分原材料价值不计入“制造成本”指标及其中项;如果企业在产品生产过程中使用了自产自耗产品,并且这些自产自耗产品完工转入“产成品”会计科目后,再加工时又转回“生产成本”会计科目继续核算,则这部分产成品价值不计入“制造成本”指标及其中项,避免与第一次核算重复;如果企业存在入库并计算工业总产值的产品,但其生产过程未通过“生产成本”会计科目核算,则应将这部分产品对应的成本加入“制造成本”指标及其中项;如果没有类似上述特殊情况,则直接根据“生产成本”会计科目本年借方累计发生额填报“制造成本”指标。“不重不漏”原则包括两层含义,一是不重复,二是不遗漏。营业成本是指企业从事销售商品、提供劳务和让渡资产使用权等生产经营活动发生的实际成本。“营业成本”应当与“营业收入”进行配比。包括“主营业务成本”和“其他业务成本”。根据会计“利润表”中“营业成本”项目的本年累计数填报。 从以上两个案例可以看出,企业统计人员对制造成本理解有误,把制造成本与营业成本数据混淆,同时部分企业存在重复计算成本归集中间环节的发生额,导致制造成本上报错误,需要注意的是成本归集中间环节发生额不能重复计算。

编 辑:淼淼 一 审:王爽 魏丽仪 刘梦田 二 审:李娟 三 审:王敏敏 原标题:《“五经普”微故事(五) 制造成本如何计算?》 |

【本文地址】